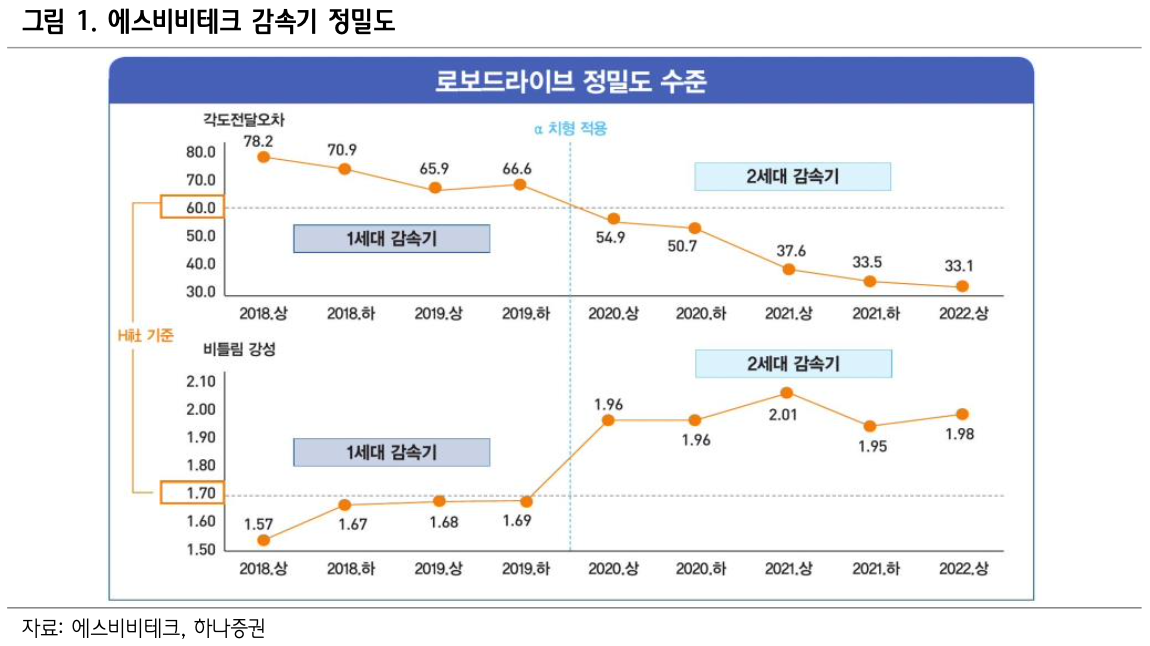

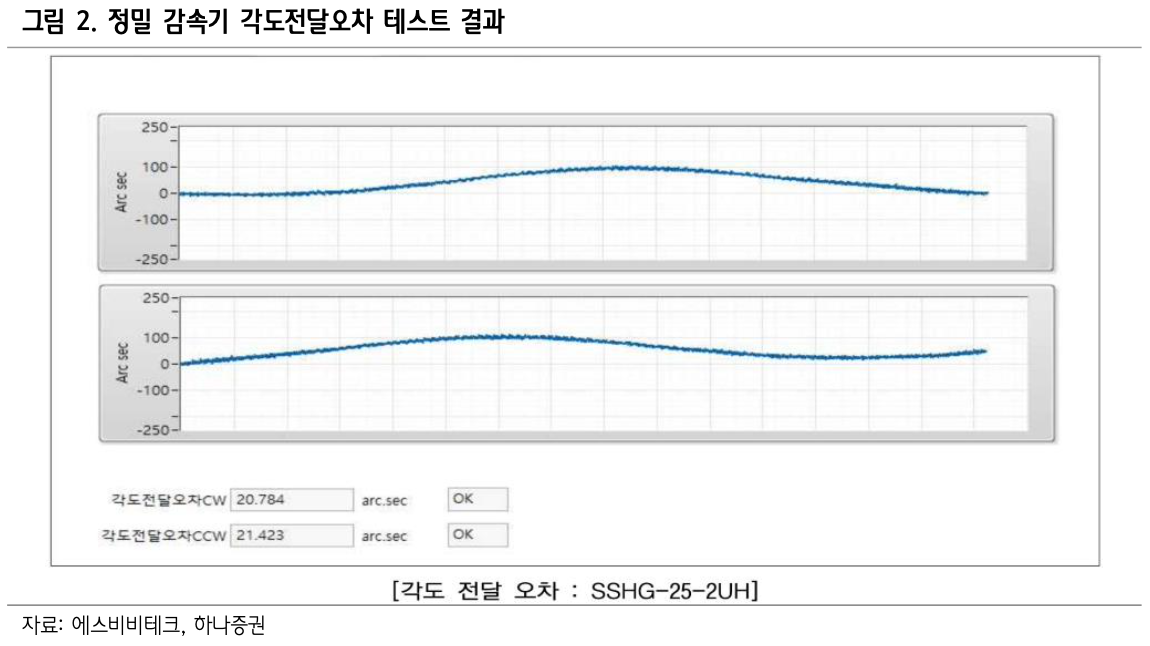

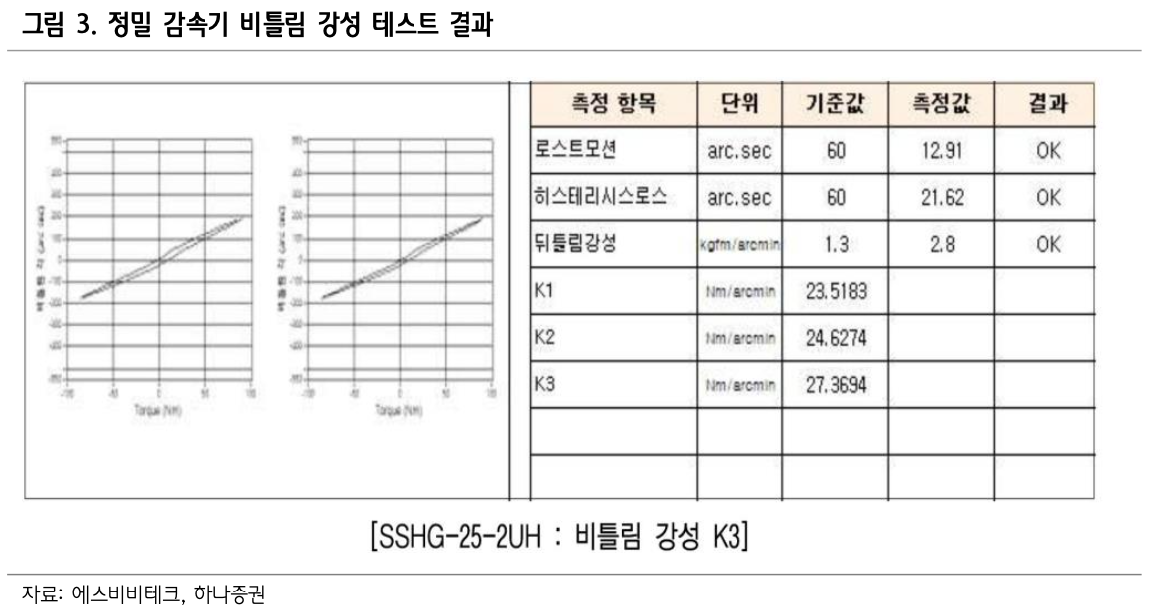

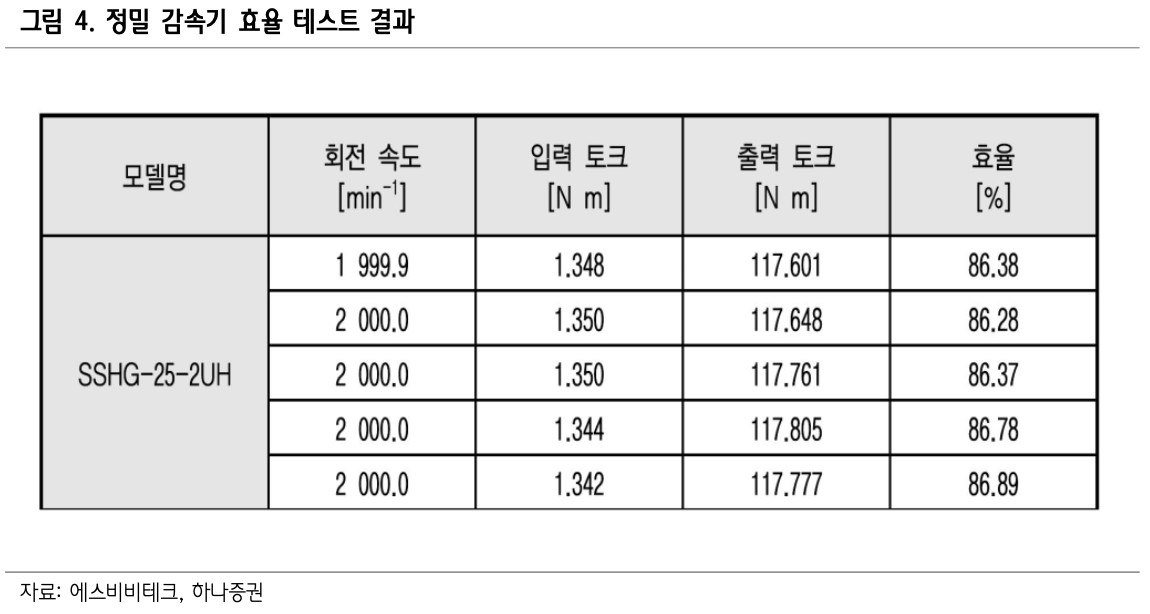

에스비비테크는 미분기하학에 기반한 체계적 치형 설계 기 술을 통해 정밀 감속기 양산화에 성공한 감속기 국산화 선도 기업이다. 동사는 2022년 하반기부터 고객사들과의 테스트 물량을 늘리며 기술 고도화가 가속화되고 있다. 로봇용 감속 기 M/S 1위인 일본 H사가 제시한 정밀 감속기 요구 정밀도 는 각도전달오차 60arcsec과 비틀림 강성 1.7kgfm/arcmin 이다. 동사의 각도전달오차 및 비틀림 강성은 1H22 33.1arcsec과 1.98kgfm/arcmin ->> 2H22 20.8arcsec과 2.8kgfm/arcmin로 일본 정밀 감속기를 대체하기 충분한 궤 도에 들어섰다. 현재 진행 중인 정부의 경쟁형 R&D 과제 [정밀 감속기 경량화 및 성능 예측 관리가 가능한 설계 제조 기술개발]을 통해 동사가 강점이 있는 소형 감속기에 기술력 을인정받았으며,로봇시장성장과함께일본H사감속기 대체를 통해 높은 성장이 기대된다.

국내 최대 규모 로봇용 감속기 CAPA 확보

지난 1월 에스비비테크는 고객사의 늘어나는 감속기 수요에 대응하기 위해 CAPA 증설을 완료했다. 증설을 통해 동사의 감속기 생산 CAPA는 1.2만대 ->> 5.2만대로 늘어났다. 이는 국내로봇용정밀감속기생산기업중최대규모이다.글로 벌 Top-Tier 기업인 스위스 글리슨社 절삭 장비로 기존 장 비 대비 월등한 효율성을 자랑한다. 동사는 이를 기반으로 국내 감속기 시장 M/S를 높일 것으로 기대된다. 1) 국내 주 요 협동 로봇 기업과 정밀 감속기 테스트 및 양산화에 대한 논의를 진행 중이며, 2) 주요 고객사의 웨어러블 로봇 및 FPD 이송 로봇 감속기 테스트 등 기존 일본 H사 감속기 대 체와 3) 글로벌 완성차 스위블 시트 상위 트림에 감속기 적 용을 목표로 테스트를 진행하고 있기 때문이다.

2023년 매출액 135억원, 영업이익 3억원 전망

에스비비테크의 2023년 실적은 매출액 135억원(+80.7% YoY), 영업이익 3억원(흑전 YoY)을 기록할 것으로 전망한 다. 감속기 매출은 올해 주요 고객사의 테스트 완료와 내년 적용 제품 양산화에 따라 2배 이상 성장률을 보일 것으로 전 망한다. 향후 양산되는 제품은 서비스, 웨어러블 로봇 향으 로 기존 로봇 대비 2~3배 많은 물량이(Q) 필요하다. 매출 성장의 레버리지 효과에 따른 이익 개선(M)이 기대된다.

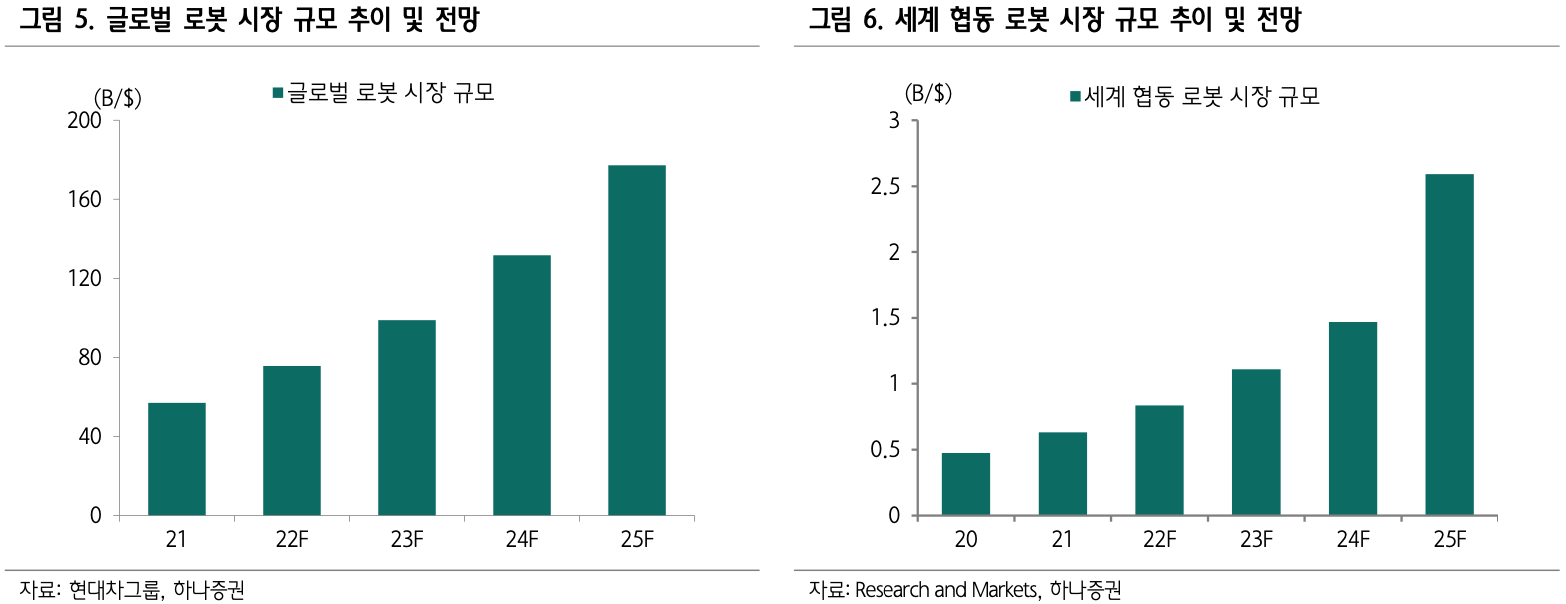

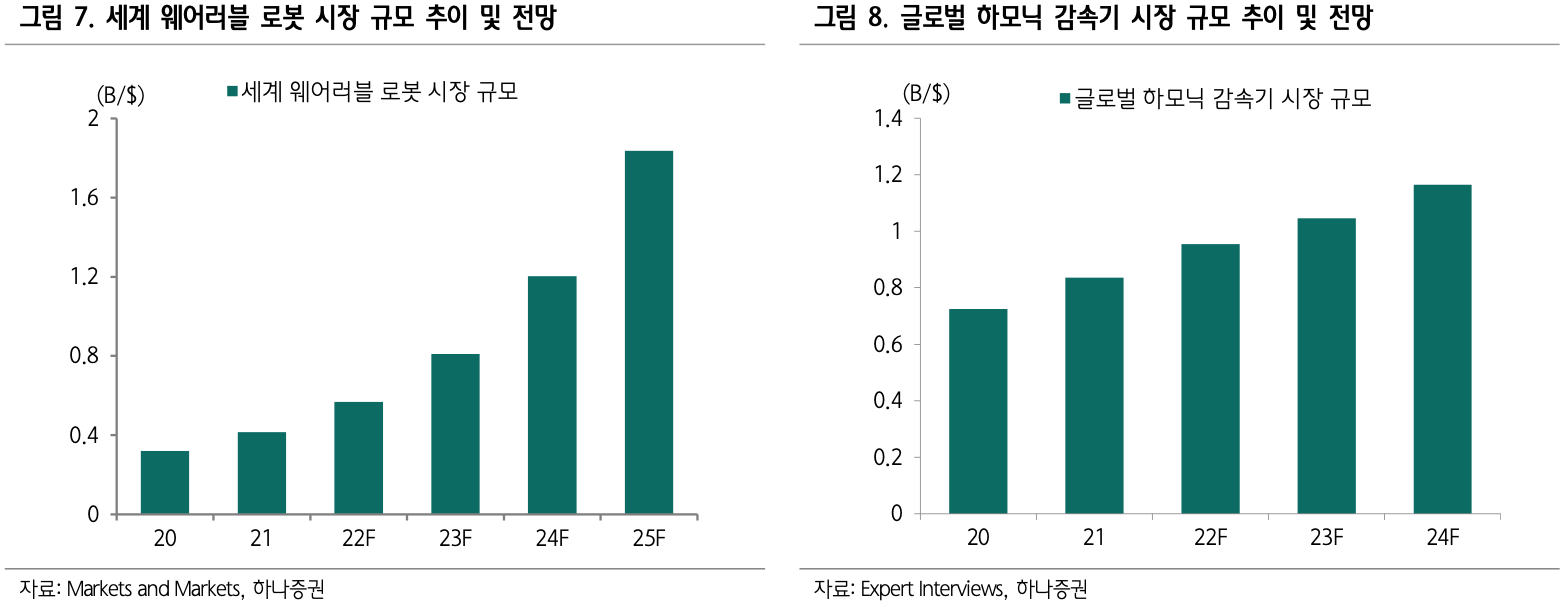

현재 감속기 매출 중 높은 비중을 차지하는 매출처는 방산이다. 육군 [아미타이거 4.0] 자동 조준경에 일본 H사 제품을 대체하여 25mm, 40mm 감속기를 공급 중이며, 고객 사와 추가적인 소형화 연구개발도 진행하고 있다. 해경 및 해군 장비에 사용되는 열화 상 감시 시스템에 필요한 감속기 또한 테스트 중으로 방산 내에서도 매출처 다변화가 이뤄지고 있다. 2023년은 산업 및 협동 로봇 향 매출이 본격화될 전망이다. 국내 S사와 중국 F사는 FPD 이송 로봇에 사용되는 일본 H사 감속기를 동사 제품으로 대체하기 위 한 테스트를 진행 중이다. 특히 S사는 FPD 이송 로봇을 약 7,000여대 운용하고 있어 테스트 완료 후 순차적인 감속기 교체가 이뤄진다면, 향후 안정적인 매출을 확보할 것 으로 보인다. 동사의 추가적인 성장 모멘텀은 웨어러블 로봇이다. 글로벌 웨어러블 시장 규모는 2020년 ->> 2025년까지 3.2억 달러 ->> 18.4억 달러로 CAGR 41.9%가 전망되는 시 장이다. 동사와 감속기 테스트를 진행하고 있는 주요 고객사는 미국 등 주요 국가에 상 표 등록을 완료하는 등 본격적인 사업 진출을 준비하고 있다. 웨어러블 로봇은 기존 로 봇보다 더 많은 수량의 감속기가 필요하기 때문에 본격적인 양산화와 함께 감속기 매출 의 폭발적인 성장이 이뤄질 것으로 전망된다.

년초부터 로봇에 대한 관심이 커지는 와중에 삼성에서 레인보우로보틱스에 590억을 투자하며 불을 지폈다.

주식을 하는 사람들의 원칙은 좋은 주식을 계속 모으는것. 싸지면 사고, 싸지면 사고. 그렇게 모으다보면, 하락하던 것도 어느 순간부터 오르기 시작한다고.

그럼에도 불구하고 그 주식이 좋은 주식이어야하고, 쌀때 사야하고, 회사의 비즈니스 모델도 좋아야한다.

그리고 많은 사람들이 주식을 제일 쉽게 생각하는 부분중 하나는 삼성전자 사놓고 묻어두면 되는거 아냐?? 하는 것. 이건 절대 좋은 생각이 아님에도 불구하고 쉽게 오해하기 마련이다. 묻어두면 좋은건 김치와 된장 밖에 없다. 대부분은 썩는다.

내가 아는 가장 놀라운 분은 30년전 사놓은 삼성전자 주식을 아직도 갖고 계시다는 것. 친구의 어머니인데, 그 친구가 얘기한거라 거의 맞는 얘기일거다. 아주 큰돈은 아니었지만 지금 남은 여생 노후 자금으로는 전혀 부족함이 없다는 것. 최소 몇억쯤은 되는듯.

현금을 이정도 소유하고 있다는 건 아주 편안한 일이다. 우리가 젊어서 열심히 투자하는 이유도 노후를 안정적으로 보내고 싶어서가 가장 큰 부분 아닌가.(다른 이유도 많겠지만..)

그래서 이틀 전부터 시작 한게 있다. 하루에 한주씩 삼성전자 주식사기. 몇가지 원칙은 오르는 날은 사지 않는다. 다음날 , 내리면 2주 산다. 그날도 내리지 않으면 그 다음날 3주 산다. 올라도 사고 내려도 사고 하지 않는다. 내리는 날만 산다. 우선 올한해동안 지속해볼 예정이다.

현재 가격이 한주에 6만원대이니, 다른거 안하고 아끼면 살수 있는 금액이지 않을까..

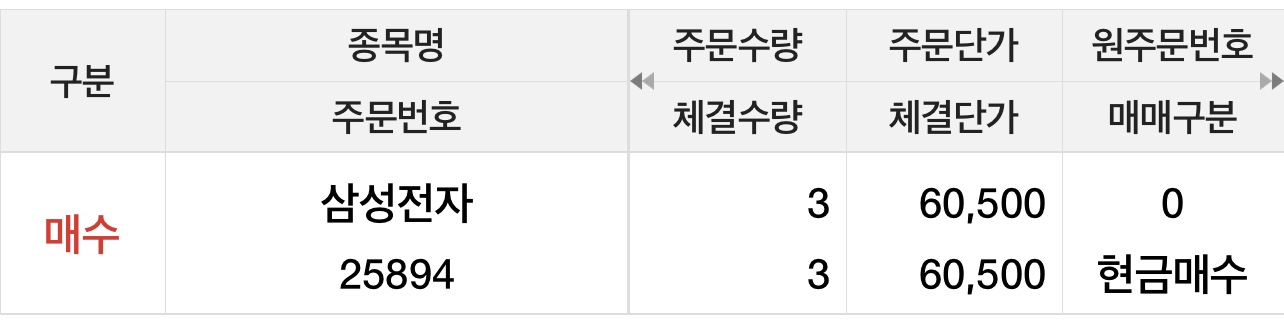

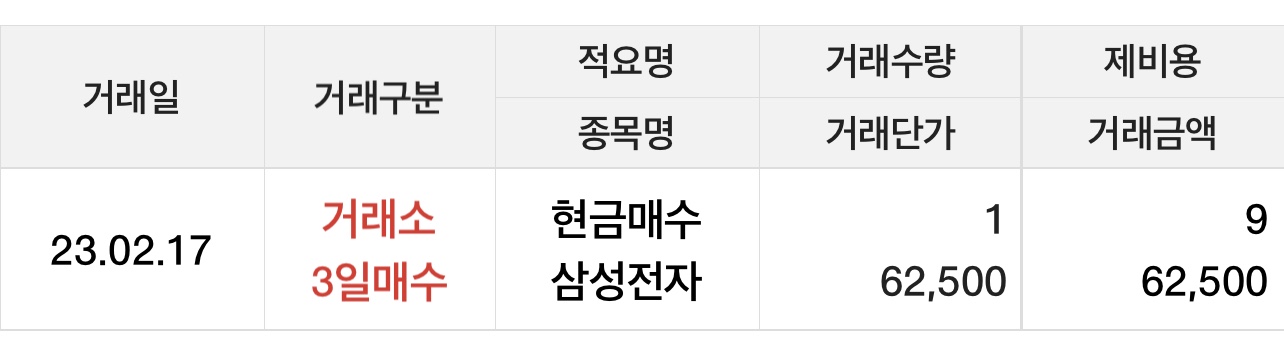

2월 17일 처음 매수한 1주

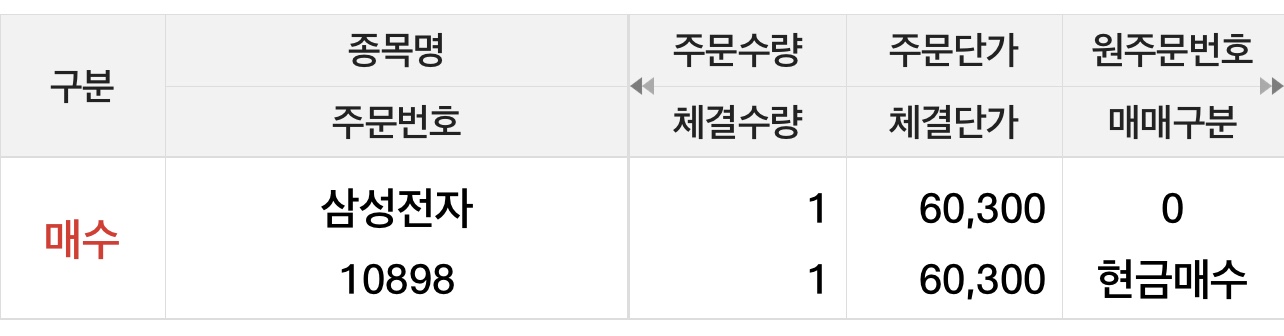

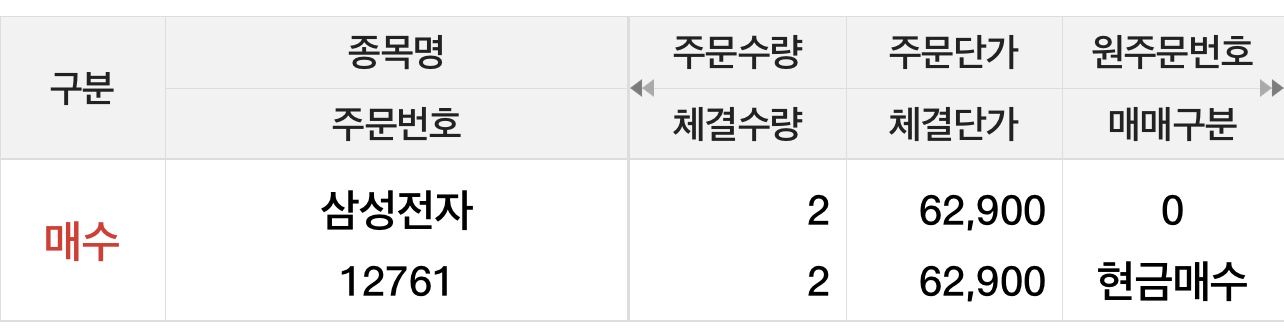

어제는 오르는 날이라 못사고 오늘 2주 매수했다.

현재까지 총 3주. 연말까지 지속했을 때 어떤 결과를 만들지 궁금하다. 1월1일부터 시작하지는 않았지만.. 재미있는 도전이라 생각한다.