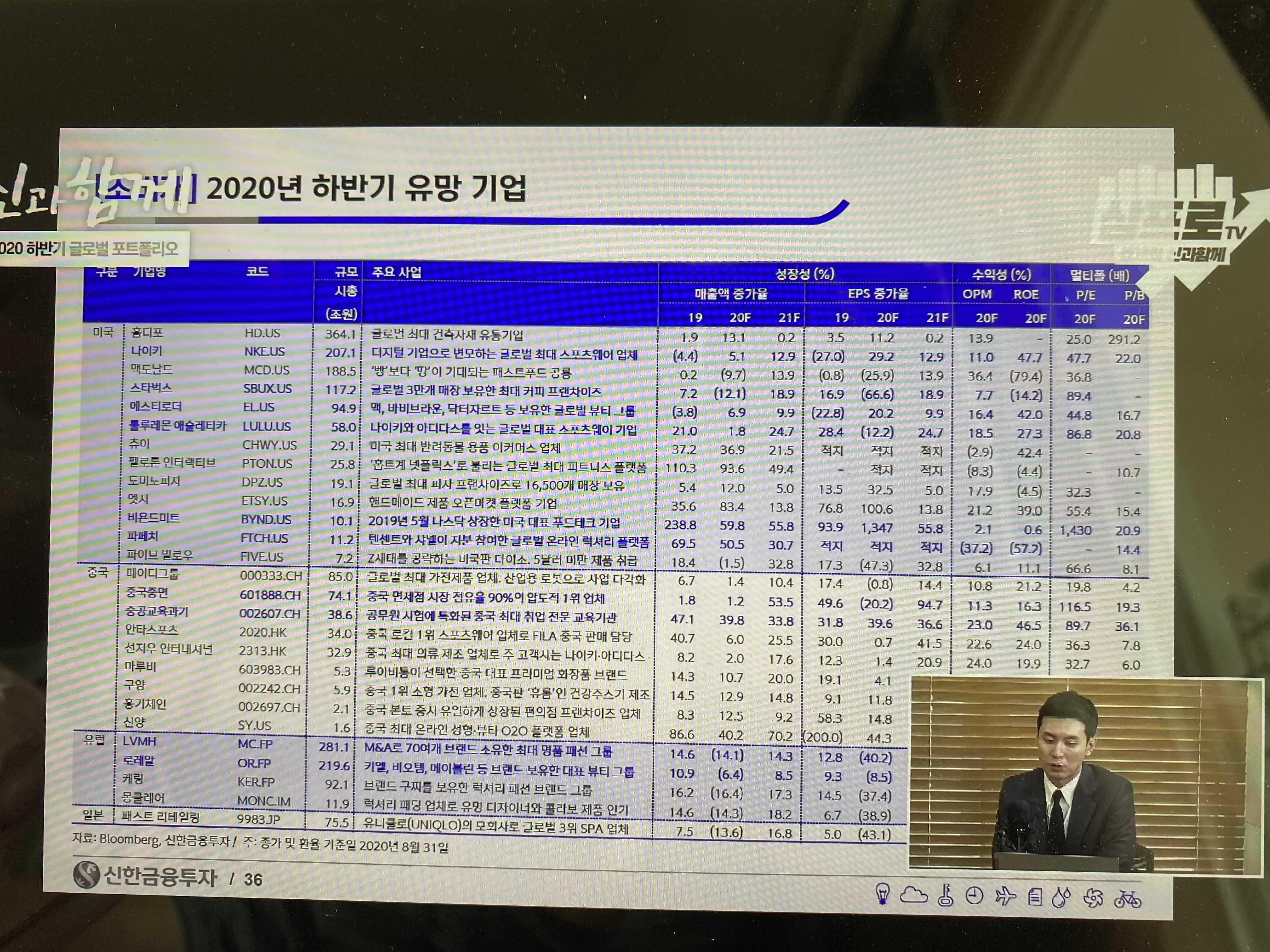

2020년 하반기 글로벌 포트폴리오

○ 한국산업 - 수출주도 -> 글로벌 산업의 영향력 그대로 미침

○ 실적장세가 끝나도 금융장세기 끝나지 않는다.

-> 5G, 반도체, 스마트폰(IT 하드웨어) -> 경기민감주, 가치주

- 지속성장, 신유통, 4차산업

- 경제의 패러다임 변화

1. Tech

○ 마이크로소프트, 알파벳, 아마존, 페이스북, 바이두, 텐센트, 알리바바

○ FAAMG 역사적 Value

○ 분기별 매출증가율 -> 지속적인 성장

하락 <- 넷플릭스 <=> 디즈니 -> 성장

○ 하반기 복원력 상승 -> 알파벳 => 구글, VISA

○ 애플은 이후에도 갖게되는 확장성

○ IT 하드웨어 - 4년의 사이클로 온다. => 통신주기의 변화 => 5G통신의 변화를 코로나가 급격히 당겨옴

○ 트래픽이 어마어마하게 증가 => After 트래픽

4분기, 내년도 1분기까지 재고 정리(반도체 장비들)

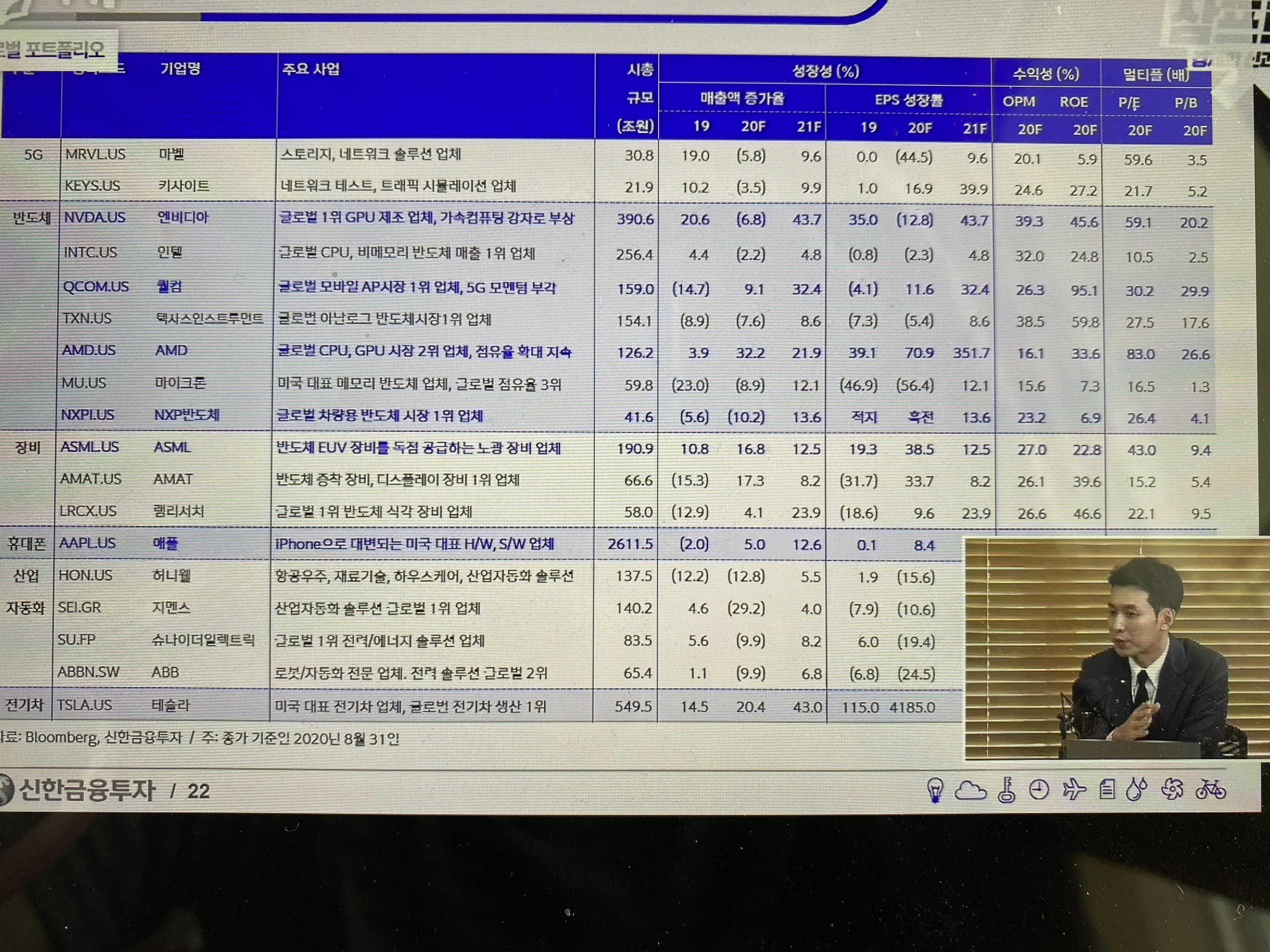

○ 반도체 사이클의 이해 -> 비메모리 -> 반도체 장비 -> 메모리(마이크론, 삼성전자, 하이닉스)

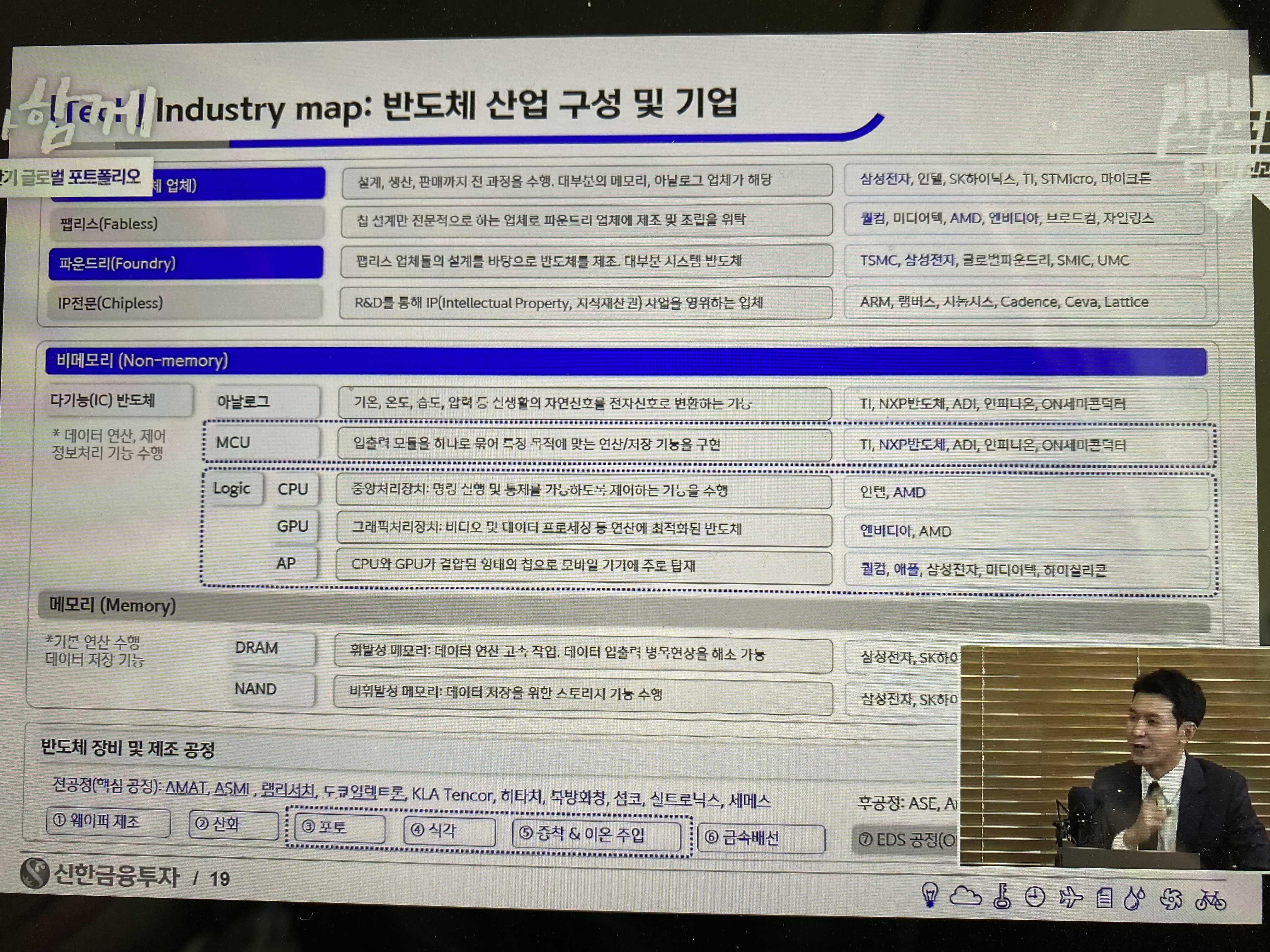

Industry Map

- 종합반도체(인텔 -> 펩리스)

-> 삼성전자는 앞으로도 쭈욱 좋아질 것.

○ 파운드리 - 중국. -> 기술진입장벽 있는 파운드리는 갈수록 좋아질 것

○ 전체 반도체 지형의 변화 - 엔비디아, 삼성전자

○ 하이퍼스케일은 원자재화 되어버림

○ 지금부터 좋아질 것 => AP, MC => 퀄컴

○ 애플 - 중국 수요중에서 2년이상 사용한 사람들이 70%(갈아탈 주기가 되었음)

- 자동차의 전장용 반도체. 삼성이 하만카돈 인수. 청소기

○ 포토, 식각, 증착 => 70% <-- ETF로. - ASML

1,2년간 이어지는 빅싸이클을 모두!! 자산 성장시킬 기회

※ 스마트폰 -> 중국은 5G가 70%. 한국과 미국은 아직.

2. 경기민감주 => 가격 상승은 가능하나, 주도주가 되기엔 아쉽다.

○ 달러약세전환

○ 유가 : 가격정상화

○ 경기 : 선행지수 반등

○ 중국 : PMI 확장 - 금리가 오른다

○ 중국의 공급과잉 해소가 아직 안된다.

○ 한국의 경기 민감주가 많이 올랐던 때는 차화정 이후 중국의 수요가 폭발하면서 산업이 커짐

<=> 산업재와 신재생에너지 테마

※ 주요국 재정 부양책

○ 미국 : 인프라, 5G, 신재생에너지

○ 유렵 : 신재생에너지

○ 중국 : 신형 인프라

○ 한국 : 일본, 호주

=> 유가 빠질 때 신재생에너지를 사라! -> 6개월전

=> 건설관련산업 -> 조선업

=> 신재생에너지, ETF로 가져가는 중.

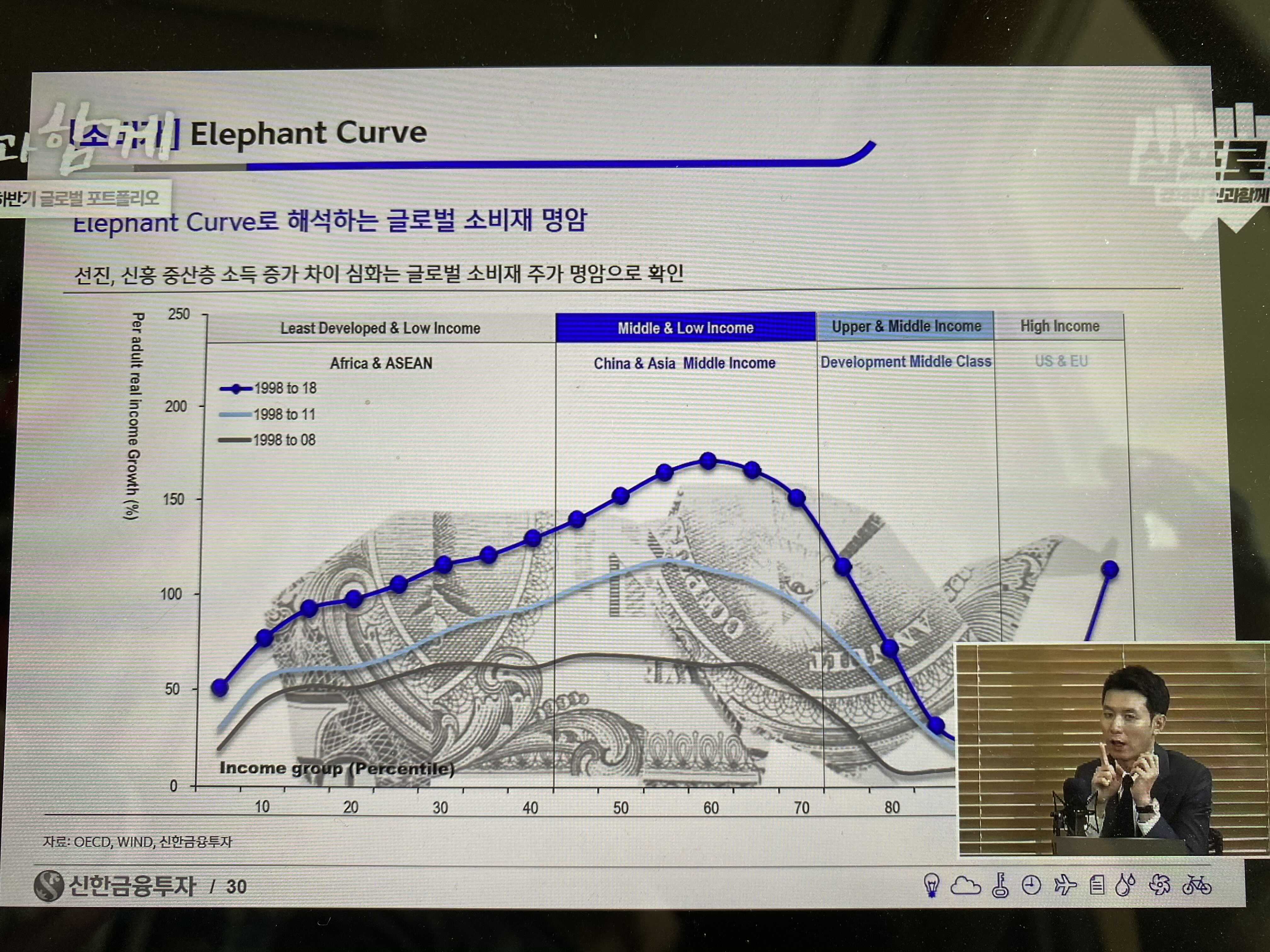

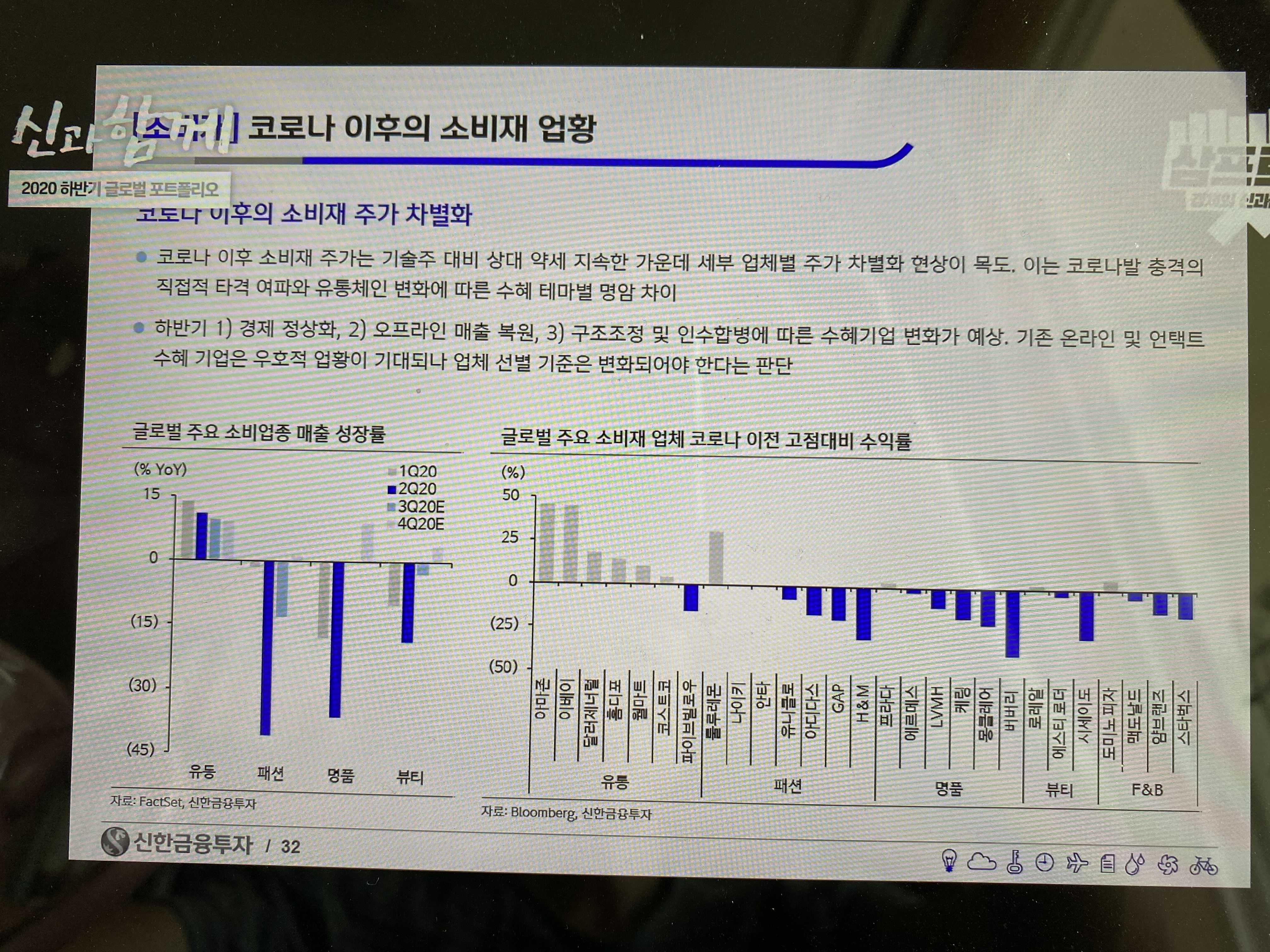

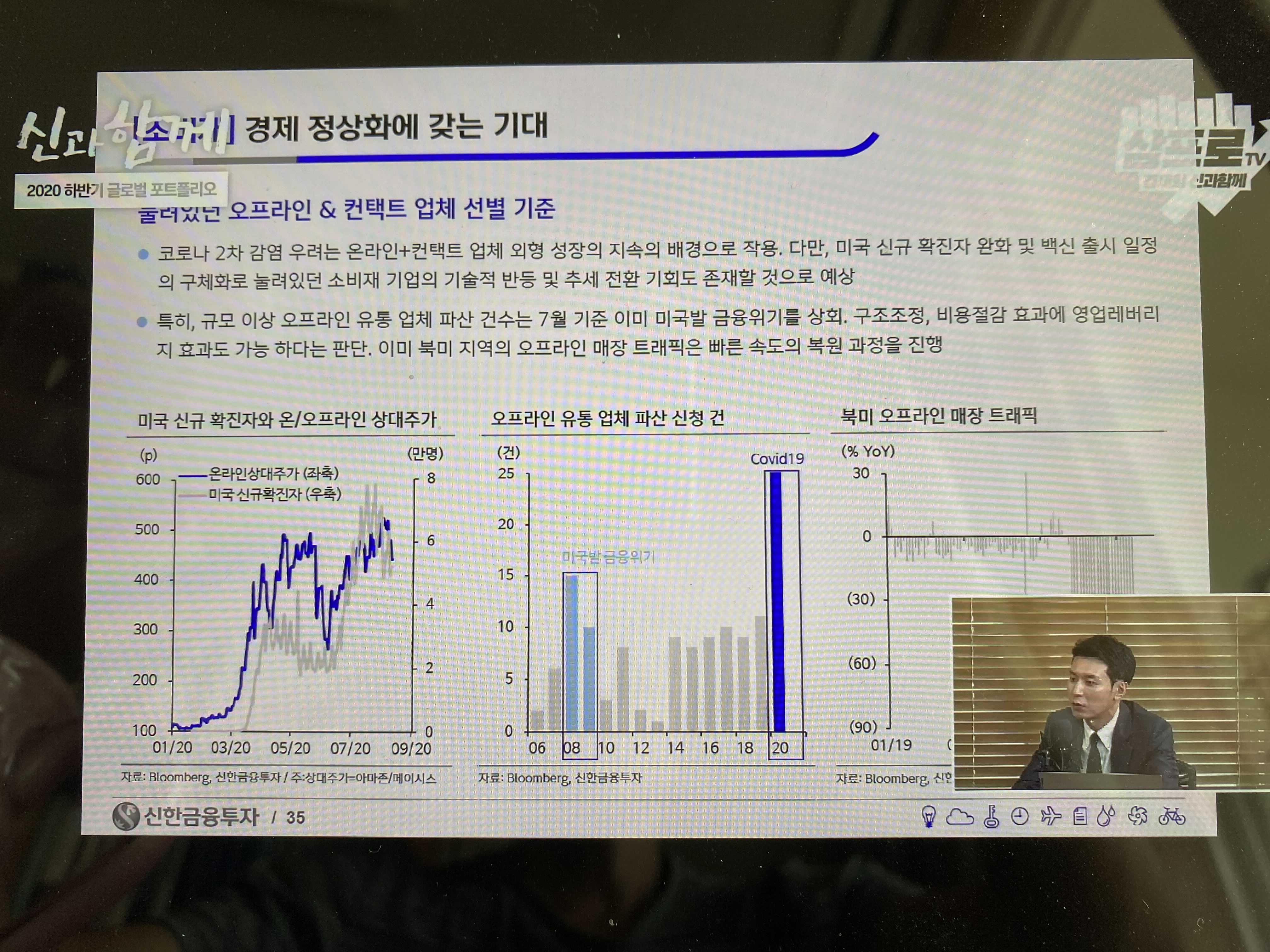

3. 소비재

- 경제 충격과 소비재의 특성

○ 소비재에 기술이 첨부되어야 한다.

- 스타벅스, 나이키

** 하락 시 구조조정 -> 구조조정 이후 세를 확장

- 로레알, 에스티로더, 아모레퍼시픽

- 현대차, 이마트, 월마트

'주식이야기' 카테고리의 다른 글

| 지수 언제까지 갈거니 (0) | 2021.01.08 |

|---|---|

| 1월 첫째주 주요 일정 (0) | 2021.01.03 |

| 공매도금지 연장안 (0) | 2020.08.28 |

| 에이스테크 (0) | 2020.08.10 |

| 삼강엠앤티 매도 (0) | 2020.07.21 |